Os fundos imobiliários têm contrariado a escrita de épocas passadas e resistido ao choque da elevação de juros pelo Banco Central. A base de investidores pessoas físicas desse segmento na bolsa, por exemplo, continuou crescendo mesmo nos momentos mais críticos de 2021, diferentemente da recessão entre 2015 e 2016, quando encolheu.

O número superou 1,5 milhão de pessoas em novembro, conforme os dados mais recentes da B3. Isso significa uma adição de 300 mil novos CPFs em relação a janeiro de 2021. Na visão da sócia da Habitat Capital, Camila Almeida, mesmo diante de um cenário de incertezas no ano passado, o mercado teve um forte desempenho. “Tivemos mais de 30% de aumento de número de investidores, novos fundos saindo, uma quantidade recorde de emissões em 2021.”

Na avaliação do sócio do escritório NFA, Carlos Ferrari, especializado em operações imobiliárias, o crescimento da base mesmo em um período de crise mostra que os investidores passaram a olhar o segmento com um horizonte de mais longo prazo. “É um olhar de ciclo imobiliário acompanhando o ciclo de juros.” Na análise do sócio da Valora Investimentos, Alessandro Vedrossi, “a gente percebe que a maioria das pessoas que aplicam em FIIs investe em uma expectativa de médio e longo prazo e está mais preocupada com o yield [percentual de retorno em relação ao valor da cota] do mês do que com a variação da cota”.

A sócia da Habitat acredita que, apesar da tendência de alta dos juros para a casa de dois dígitos neste ano, a quantidade de investidores vai se manter. “Não acho que vai parar o crescimento da base, mesmo que o ritmo seja mais moderado. Os FIIs têm outros atrativos, como isenção de rendimentos mensais [recebidos pelas pessoas físicas] e a possibilidade de se investir no mercado imobiliário com valores baixos, por meio de cotas.”

Parte dessa resiliência pode ser atribuída aos dividendos distribuídos mensalmente pela maior parte dos portfólios. “Ajuda o fato de o ‘yield’ ter estado acima da Selic pela maior parte do ano”, afirma o sócio e CEO da Integral Brei, Vitor Bidetti.

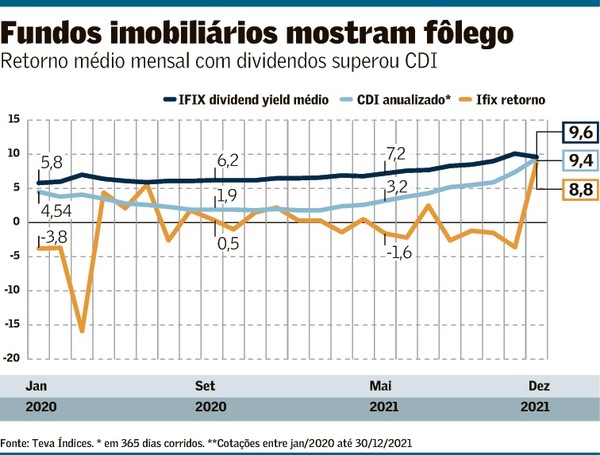

Um levantamento da Teva Índices, feito para o Valor, mostra que o yield dos dividendos (“dividend yield”) do Índice de Fundos Imobiliários da B3 (Ifix) alcançou 7,90% ao ano em 2021. De acordo com o relatório, o “dividend yield” do referencial bateu o retorno anualizado do CDI em todos os meses do ano passado. Mesmo em dezembro, quando o BC subiu a Selic para 9,25%, o referencial conservador ficou abaixo do Ifix, com ganho anualizado de 9,44% ante um yield de 9,60% do índice de FIIs.

Segundo Bidetti, quando segmentados por categorias, os yields mostram um grande variação de desempenho. Os chamados fundos de papel, ou seja, as carteiras que aplicam os recursos em certificados de recebíveis imobiliários (CRI), apresentaram um dividend yield médio de 11,8% no ano passado. Já o grupo dos fundos de lajes corporativas, um dos mais tradicionais do mercado, distribuíram, em média, 8,2% de rendimentos mensais em 12 meses. Shoppings e fundos de fundos alcançaram em torno de 8% de yield médio no fim do ano passado, de acordo com o CEO da Brei.

Para este ano, Bidetti avalia que os FIIs tendem a manter os patamares de yields. “Os fundos continuam pagando dividendos muito bons e, com uma retomada que está dada e que deve ocorrer com mais intensidade no segundo semestre, há uma janela de oportunidade, indiscutivelmente”, afirma o gestor.

Ainda que tenha terminado o ano passado no vermelho, o referencial de portfólios imobiliários listados pode comemorar o mês de dezembro, que, sozinho, quase recuperou o ano inteiro. Com alta de 8,78% no último mês de 2021, o Ifix acabou encerrando o período com queda de 2,28%. Nada mau para quem vinha de um tombo de duplo dígito até novembro. Para efeito de comparação, o principal índice de ações brasileiras, o Ibovespa, terminou o ano passado com um recuo de 11,93%.

Parte do revés dos referenciais de renda variável pode ser atribuída à subida da Selic. Entre janeiro e dezembro de 2021, o Banco Central elevou a taxa básica de 2% para 9,25%. O ritmo se intensificou particularmente ao longo do segundo semestre. A autoridade monetária sinaliza ainda que a Selic vai avançar ainda mais em 2022. A mediana da pesquisa de mercado Focus, feita pelo BC, mostra uma taxa básica em 11,50% no fim do ciclo de alta.

“Quando tem aumento da taxa de juros a rentabilidade da renda fixa aumenta e, como os aluguéis [distribuídos pelos FIIs] não aumentam mensalmente, tem uma correção no valor da cota”, explica Vedrossi, da Valora. Segundo o gestor, nesse cenário de aceleração da alta da Selic, grande parte do fluxo de negociação e captação passou a ser direcionado aos fundos de papel. Isso porque muitos portfólios de CRIs estão recheados de títulos atrelados ao CDI, que acompanha a variação da taxa básica, ou de papéis indexados à inflação.

“A partir do segundo semestre, houve interesse maior para fundos de recebíveis, que também tiveram volatilidade menor”, diz Vedrossi. “Basicamente quem conseguiu fazer captação na segunda metade do ano foram os fundos de recebíveis”, explica.

Para Camila, da Habitat, “os fundos de papel ainda devem navegar bem em 2022” pela tendência de os juros se manterem elevados ao longo do ano. A gestora aponta ainda como uma categoria que tende a se beneficiar do cenário mais volátil os fundos de fundos (FoF). De acordo com a especialista, “os FoFs são uma alternativa interessante porque, além da diversificação, conseguem identificar boas oportunidades de entrada” em outras carteiras negociadas com desconto.

Conforme Vedrossi, da Valora, os chamados “hedge funds” imobiliários, que são portfólios com mandato aberto, semelhantes a multimercados, mas com foco nos ativos imobiliários, também são uma categoria que tende a ter um desempenho diferenciado neste ano. “Fundos como os hedge fund ou multiestratégia vão estar numa posição privilegiada para aproveitar as oportunidades em outros fundos descontados”, diz. “Acho que é um produto que pode se mostrar menos volátil e mais descorrelacionado com o Ifix”, acrescenta.

Segundo Ferrari, do NFA, com a alta de juros e as incertezas econômicas, muitos fundos estão com descontos de até 30% em relação ao valor patrimonial. “Quando as cotas negociam nesses patamares, há uma oportunidade de entrada, pensando no longo prazo. Isso porque as incertezas vão passar. O cenário mais agudo da inflação, por exemplo, já foi e não devemos ter grandes surpresas no horizonte.”

Conforme Bidetti, da Brei, os fundos de lajes, que sofreram nos últimos dois anos diante das medidas de isolamento social, “continuam depreciados e acabam sendo uma grande oportunidade de alocação se pensarmos que estamos no início de retomada”. Segundo o CEO da gestora, os portfólios do gênero têm sido negociados com desconto médio de 21%. Outra categoria atingida em cheio pela pandemia, a de shoppings, exibe valores médios 22% abaixo do valor patrimonial.

O valor patrimonial do grupo de fundos listados na bolsa atingiu o maior nível nominal, aos R$ 167 bilhões. Já a distância para o valor de mercado, ou seja, a soma dos preços das cotas negociadas na B3, também é um dos mais elevados da história, de cerca de R$ 37 bilhões. Isso denota um potencial de alta no médio e longo prazos, segundo os gestores.

Outra métrica indica o tamanho do desconto atual dos chamados fundos de tijolo, como são chamadas no mercado as carteiras com edifícios comerciais. De acordo com Bidetti, o valor de mercado tem estado em muitos casos cerca de 30% abaixo do custo de reposição, ou seja, quanto é necessário para se produzir um edifício igual. “Isso acontece tanto em FIIs de shoppings quanto de escritórios. Em fundos com edifícios de classe A+, por exemplo, o preço do metro quadrado pelo valor de mercado das cotas tem variado de R$ 7 mil a R$ 10 mil. No entanto, produzir um prédio de escritório classe A+ novo custa de R$ 15 mil a R$ 20 mil o metro quadrado. Para mim, isso mostra uma janela de entrada nesses segmentos que estão muito descontados.”

O executivo reforça que a visão de médio e longo prazos deveria prevalecer ente os investidores de fundos imobiliários. O gestor cita o desempenho do próprio Ifix, que fez 10 anos no ano passado. Em uma década, o referencial do segmento exibe um retorno nominal acumulado de 180,48%. No mesmo período, o Ibovespa subiu 51,25% e o CDI somou ganho de 148,85%. “O Ifix superou os referenciais tradicionais, considerando que no intervalo tivemos crises pesadas com taxas de juros indo acima de 14%”, afirma Bidetti.

Em termos de captações, o ano passado teve um desempenho estelar. Em 11 meses, o volume de ofertas manteve o mesmo fôlego recorde dos últimos três anos. Entre janeiro e novembro, segundo a B3, houve 69 emissões com uma captação de R$ 22 bilhões. Em 2020, foram 75 e R$ 25 bilhões, enquanto em 2019 os fundos imobiliários captaram R$ 23 bilhões, em 70 aberturas de capital e ofertas subsequentes.

Para 2022, os gestores e especialistas veem um peso das incertezas econômicas e o ano eleitoral segurando a demanda por novas ofertas. “Devemos ter um ano de menos emissões, mas não acho que vai atrapalhar a liquidez, talvez as casas venham com emissões menores”, afirma Camila, da Habitat. “O ritmo [de emissões] deve diminuir neste ano, mas tem classes que devem continuar andando muito bem, como fundos de CRIs”, aponta Bidetti.

Fonte: Valor Econômico